综述:

近年来伴随国内消费者个性化需求程度提升以及传统服装企业转型升级等多因素影响,服装定制产业成为互联网+服装这一领域的创业热潮,涌现了一批打破原有服装企业生产销售模式的创新型企业,亦获得了诸多知名投资机构的追捧。

观察现有企业的商业模式及发展路径来看,如何借助互联网技术创造新的巨大的消费者入口和轻资产的供应链管理模式是相关企业价值能否最大化的基本判断标准。

中国服装零售行业简述

行业发展三大阶段

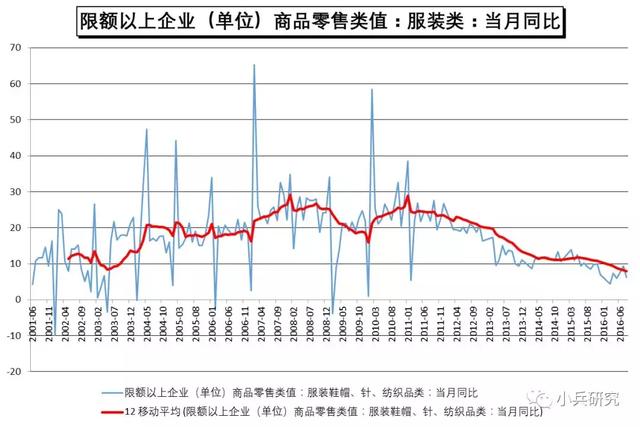

中国服装零售行业是近年来国内经济发展转型中典型的面临阵痛期的代表。如下图所示,以2008年为分水岭,我们看到了一条几乎对称的增长曲线。2008年之前,伴随国内居民消费市场的迅速扩大以及人工、制造成本较低等因素,整体服装零售行业呈现增速稳步提升。但2008年全球金融危机的发生,之后中国采取的大规模刺激措施使得国内的物价水平出现显著上升,随之发生的就是人工制造成本提升使得较大规模依赖出口的服装企业竞争力大为下降,人民币升值因素、网购兴起更是加大了这一趋势的持续性。

图:国内限额以上企业服装类零售额同比增速图

第一阶段:增速持续提升期

2000-2007年是中国纺织服装行业快速发展的繁荣时期,行业收入与利润总额指标实现了接近20%的年复合增长。这段时间是中国经济增长最为快速健康的阶段之一,GDP增长保持在8%以上且通货膨胀处于一个相对温和水平,城镇与农村居民的可支配收入也随之持续提升,消费者服饰消费支出的增长及服饰消费品牌化的趋势,使得品牌服饰企业充分受益。当时电子商务份额较小,未对行业商业模式产生冲击,国外品牌由于进入中国市场较晚,尚未构成威胁,行业竞争主要集中于本土品牌。各本土品牌渠道向二、三线城市下沉较为顺利,不断扩大的行业容量也部分减轻了品牌间的竞争压力。

第二阶段:增速平稳期

2008年起品牌服饰行业面临的外部环境发生逆转。国内经济增速逐步下移,消费环境的低迷对服饰零售市场带来不小的影响。另一方面,各项成本费用的持续快速上涨和追逐盈利的要求导致品牌服饰定价倍率日益虚高,但价格的上升抑制零售量的增长,服饰行业终端销售量的增速出现明显的放缓。电商渠道的快速扩容也在不断对以实体渠道为主的品牌企业的销售和盈利水平产生不小的影响,加上海外品牌加大开拓中国市场的步伐同样冲击着本土品牌企业的市场地位,实际上多数上市服饰品牌在2009 年起渠道外延扩张的放缓,但出于业绩增长的需求,多数公司通过提价来维持业绩的一定增长。

第三阶段:增速回落期

从2011年底开始, 受经济增速持续放缓以及零售终端低迷的影响,品牌服饰行业过去简单粗放的“外延扩张+提价”模式受到严重挑战,整个传统纺织服装行业也开始进入了深度调整期。此时,中国纺织行业依靠劳动力成本优势参与国际市场竞争的“廉价劳动力时代”已经结束。“十二五”发展规划提出在控制行业保持平稳增长的前提下,以结构调整和产业升级为主攻方向。行业中以上市公司为代表的龙头公司开始重点抓产品开发和品牌建设、经营模式也逐步由渠道为中心调整为以客户为中心的组织架构和供应链体系。同时在互联网高速发展的大背景下,各大公司在不断地调整和尝试新的商业模式和增长路径。

男女装产业发展介绍

1、 男装产业

国内男装消费市场空间巨大。中国男装市场零售额由2009年的3000亿元上升至2017年的超6000亿元,国内男装人均消费达到130美元,较美国及欧盟人均支出低约六倍,亦大幅低于韩国及新加坡等亚洲其他发达国家。未来十年中国中等收入阶层和富裕消费者群体将新增2.7亿,中小城市的中等收入阶层及富裕消费者更愿意增加消费支出并进行消费升级,在此背景下,高性价比且布局于二三线城市的中高端男装企业和品牌的潜力巨大。

观察男装定制产业来看,由于男性消费者自我提升意识加强,势必导致定制化需求的骤然增加。男装的特性不如女装千变万化,这为定制产品的规模化提供了前提条件。如今定制化正成为男装企业在深度调整中转型突围的方向,通过积累成千上万份男性身材数据,将男装各个部分拆解成工业化流水线生产,在此基础上,再根据每位顾客的身材数据和喜好,进行个性化定制,实现多品种、小批量、价格相对较低的个性化快速反应定制业务。

2、 女装产业

近年来年中国女装市场迅速扩张,零售额由2009年的2480亿元上升至2017年的超6000亿元,国内女装人均消费达到43.9 美元,逐渐接近世界平均水平,但离欧美发达国家300-450美元的水平仍有着较大的差距。

从发达国家男女服装消费的比例来看,女装消费显著多于男装消费,美国、日本、韩国等成熟市场的女装和男装的消费比分别为1.8:1、2.4:1和1.7:1,而目前中国女装男装消费比仅接近1:1。考虑到随着社会地位和生活状况的改善,加之女性对时尚和美丽的持续追求,国内女性对女装的消费意愿和能力正在加强,未来国内女装消费仍有很大空间。

观察女装定制产业来看,由于其风格展现比男装呈倍数优势,所以对于女装定制企业的供应链效率提出十分高的要求。取之经济利益平衡点,女装定制企业或采取单种女款大衣定制,亦或采取品牌设计师提供样板,只是在尺寸上根据个人情况灵活调整,这也导致了女装定制企业的数量以及发展规模远不及男装定制企业。

中国服装定制产业简述

产业基本介绍

量体裁衣,是大多数服装人都盼望实现的理想。私人定制在欧美日等发达国家发展较为成熟,而从国内市场来看,之前所指的国内的服装定制产业更多是对于现有品牌服装企业的补充,这一相对小众的市场包含了生产成本高,制造周期长,难以大规模生产及推广等特点。

伴随互联网技术不断普及,近年来出现了较多类O2O的服装定制企业。用户通过在线或者线下量衣,定制企业获得数据后通过自有或者第三方工厂进行生产后寄送给消费者。这一新兴定制模式满足了消费者个性化的需求,增加了服装企业的订单,但对定制企业的供应链掌控能力提出了相当高的要求。

产业发展背景

综合对于服装产业的观察,我们认为有以下几方面是促成国内服装定制产业近年来快速发展的主要因素。

1、服装行业面临高库存与高价格压力:近年来服装行业陷入调整,高库存+高倍率(高价格)成为行业两大痛点,私人定制可有效解决该痛点,催生品牌商进入热情:定制服装主要采用C2M运作模式(Customer to Manufactory消费者需求驱动工厂有效供给),消费者根据自身需求下单,厂商收到货款后进行生产,资源配置效率高,库存风险小;C2M模式压缩传统产业链的中间渠道环节,消费者可以直面品牌厂商,节省流通成本,提高产品性价比。

2、供应链柔性(Flexibility of Supply Chains是指快速而经济地处理企业生产经营活动中环境或由环境引起的不确定性的能力,它一般由缓冲、适应和创新三种能力构成)程度不断优化:

生产规模化瓶颈得到突破,有望助力品牌商解决行业痛点难以规模化制约私人定制行业发展,大数据+智能制造帮助突破量体、打板关键环节,柔性供应链实现定制服装的批量化生产,有望降低制造成本、缩短定制周期。技术端的进步使得大众定制得以快速发展基础具备。

3、消费者需求端的大幅提升:定制服装迎来需求拐点,有望成为消费新风口四大因素驱动私人定制服装需求迎来拐点:1)中产阶级崛起,消费升级势不可挡。2020年中国中产及富裕阶层家庭数量有望翻一番达1亿,贡献1.5亿美元消费增量,定制服装作为高端消费将受到欢迎。2)80/90后消费者逐渐崛起,2020年消费占比将达53%,其具有个性化、时尚化特征,对定制服装需求更为强烈。3)消费诉求由追求品牌向追求性价比转变,定制服装有望成为下一个性价比消费爆点。4)中国人肥胖比例提高,对更为合身的定制服装需求增多。(作者:江子骞 小兵研究)